本文

離島地域での国税に係る租税特別措置について

離島税制とは

離島地域の事業者の積極的な設備投資を応援する税制優遇措置です

「離島税制」とは、離島振興法第4条に基づき都道県が策定する「離島振興計画」に産業振興促進事項を記載している場合に適用される、国税と地方税の優遇措置です。

※過疎地域持続的発展市町村計画において産業振興促進事項に記載された区域は対象外となります。

活用することによるメリット

・製造業、旅館業、農林水産物等販売業及び情報サービス業等の事業者は、機械・装置、建物・附属設備及び構築物の取得、建設、改修などを行う場合に、5年間の割増償却(国税(法人税・所得税)の優遇措置)が適用されます。

・地域によっては固定資産税など地方税の優遇を受けることができます。

離島振興のための国税・地方税の優遇措置について(国土交通省ホームページ)<外部リンク>

離島税制チラシ(国土交通省ホームページ)<外部リンク>

伊吹島で設備投資を行った場合

国税の優遇措置(割増償却)を活用できます

観音寺市では国税に係る租税特別措置の適用を受けるため、計画を策定することで国から伊吹島を対象として地区指定を受けています。

これにより、平成25年4月1日以降に当地域で指定業種に属する事業者(個人事業者または法人)が所定の要件を満たす地域の産業振興に役立てる設備(機械や建物等)を取得した場合は、国税(所得税・法人税)の割増償却制度を活用することができます。

伊吹島地域振興計画(香川県離島振興計画より) [PDFファイル/5.15MB]

1. 国税の優遇措置(割増償却)の概要

(1)対象地域 伊吹島

(2)対象業種※1 製造業、旅館業、農林水産物等販売業、情報サービス業等

(3)対象設備※1 機械・装置、建物・附属設備、構築物

(4)適用の要件等 下記のとおり

| 事業者の規模 (資本金) |

5,000万円以下 (または常時使用する従業員の数が1,000人以下の個人事業主) |

5,000万円超1億円以下 | 1億円超 | ||

|---|---|---|---|---|---|

| 対象 | 機械・装置、建物・附属設備、構築物に係る取得等 | 機械・装置、建物・附属設備、構築物に係る新設または増設に係る取得等 | |||

| 取得価額※2 | 製造業・旅館業 | 500万円以上 | 1,000万円以上 | 2,000万円以上 | |

| 農林水産物等販売業・情報サービス業等 | 500万円以上 | ||||

| 償却限度額 | 機械・装置:普通償却限度額の32% 建物・附属設備、構築物:普通償却限度額の48% |

||||

| 適用期間 | 5年間 | ||||

※1 詳しくはこちらをご覧ください。

※2 補助金を活用して設備を取得等した場合、この補助金の額を差し引いた金額が対象となります。

※3 一般的な国税優遇措置の対象業種、取得価額等の要件を記載しています。詳細は観音寺税務署(Tel0875-25-2191)にお問い合わせください。

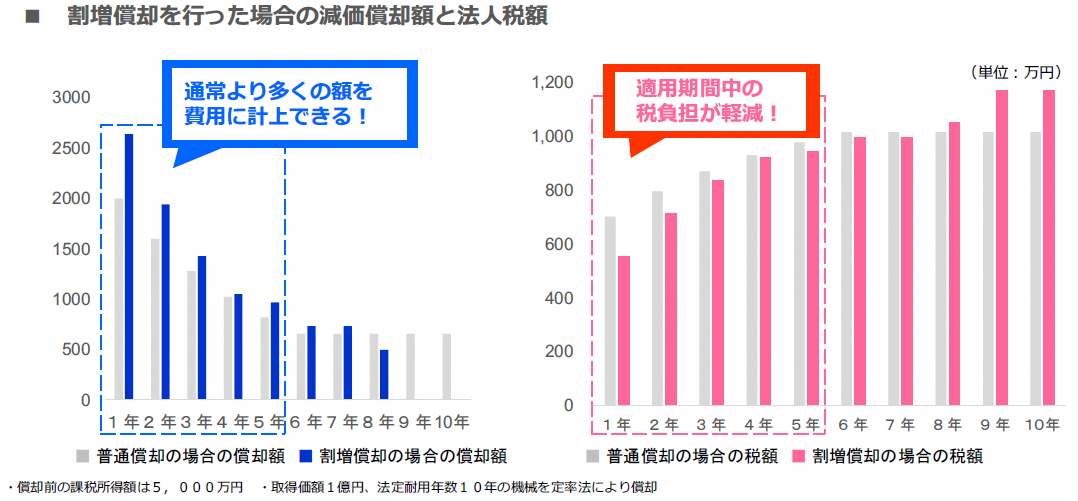

2. 国税の優遇措置(割増償却)のメリット

優遇措置の適用により税負担が軽減されます

取得価額の一定割合に相当する額を、この事業年度より5年間、割増して減価償却(割増償却)できます。割増償却することで、運用期間中の法人税の負担額が軽減(繰り延べ)されます。

幅広い業種と設備投資に適用されます

製造業、旅館業、農林水産物等販売業及び情報サービス業等の事業者が、機械・装置、建物・附属設備及び構築物の取得、建設、改修などを行う場合に適用を受けることができます。

最小500万円の設備投資からご利用いただけます

製造業と旅館業については事業者の資本金の規模に応じて、農林水産物等販売業と情報サービス業等については資本金の規模に関わらず、最小で500万円の設備投資から適用を受けることができます。

3. 手続方法

国税の優遇措置(割増償却)の適用を受けるためには、税務申告時に申告書類とあわせて、観音寺市が発行する確認書(「伊吹島地域振興計画」に適合した設備投資であることの証明)の提出が必要です。

優遇措置の活用を希望される場合は、事前に観音寺市企画課までお問い合わせください。

(1)手続の流れ

1. 確認申請書を提出する

事業者は、伊吹島で平成25年4月1日以降に行った設備投資について、香川県離島振興計画の産業振興促進事項に適合しているか、税務申告の前に市に確認する必要があります。確認申請書を作成し、観音寺市企画課に提出してください。

2. 市から確認書が発行される

香川県離島振興計画の産業振興促進事項に適合することが確認できれば、観音寺市から確認書を発行します。

3. 税務申告の際に確認書を提出する

税務申告の際には、申告書類とあわせて、市が発行した確認書を提出してください。

(2)提出書類

・産業振興機械等の取得等に係る確認申請書

確認申請書 [Wordファイル/13KB] 確認申請書 [PDFファイル/85KB]

※記載例 [PDFファイル/93KB]

・設備の取得等をした場所・時期を確認できるもの(地図・写真、納品書など)

・業種及び資本金が確認できるもの(会社・法人の登記事項証明書などの写し)

・設備の取得価額が確認できる領収書等の写し

※対象となる設備等が複数ある場合は別に「一覧表」を添付してください。

(3)確認のポイント

観音寺市は、設備投資の内容が香川県離島振興計画の産業振興促進事項に適合するものかどうか、事業者から提出された確認申請書等から以下のポイントを踏まえて確認します。

| 事業者が属する業種 | 設備投資を行った事業者が、計画に記載する産業振興を図る業種の事業を行っているか。 | |

| 地域の産業振興に貢献するものであること | 申請書の「導入経緯・目的」、「雇用の状況」欄等の記載内容を踏まえ、設備の取得等によって、以下のような地域産業の維持・発展への貢献が確認できるか。 ・事業の継続や拡張、それに伴う雇用の維持・拡大につながる ・事業の新規創出や、それに伴う地域内での雇用の拡大につながる など |

|

| 基礎的事項 | 設備投資した場所 | 設備が設置された場所が、指定を受けた伊吹島の地域内で行われたものかどうか。 |

| 設備投資の時期 | 設備投資が行われた時期が、計画の開始日(平成25年4月1日)以降であるか。 | |

| 資本金及び取得価額 | 登記簿など資本金等を確認できる書類、取得価額が確認できる領収書等により、資本金等の額と取得価額が、特別措置の適用要件を満たしているかどうか確認。 | |

(4)提出・お問い合わせ先

観音寺市政策部企画課企画調整係

〒768-8601

観音寺市坂本町一丁目1番1号 本庁舎4階

電話:0875-23-3917

ファックス:0875-23-3920

Email:kikakuchosei@city.kanonji.lg.jp

地方税(固定資産税)の課税免除の措置を受けられる場合があります

一定要件を満たす家屋、償却資産、この家屋の敷地である土地に製造業や旅館業などの用に供する設備を新設または増設した方は、地方税(固定資産税)の課税免除の措置を受けられる場合があります。

詳しくは、観音寺市税務課資産税係(Tel0875-23-3922)にお問い合わせください。

県税(事業所税、不動産取得税)の課税免除の措置を受けられる場合があります

製造業や旅館業などの事業用に新設または増設された一定要件を満たす設備等は、県税(事業所税、不動産取得税)の課税免除の措置を受けられる場合があります。

制度の詳細は下記にお問い合わせください。

▶ 香川県県税事務所

・不動産取得税課:Tel087-806-0312,0313

・事業税課:Tel087-806-0309,0310

▶ 香川県総務部税務課:Tel087-832-3066,3067(事業税、不動産取得税)

Adobe Readerをお持ちでない方は、バナーのリンク先からダウンロードしてください。(無料)