本文

給与支払報告書の提出について

1.提出先

受給者の令和8年1月1日現在の住所地の市区町村長

2.提出期限

令和8年1月30日(金曜日)必着

※期限前になりますと、窓口が大変混雑しますので、できるだけ1月19日(月曜日)までにご提出ください。

※混雑緩和のため、eLTAXでの提出にご協力ください。

eLTAXの詳細についてはこちら<外部リンク>をご覧ください。

3.提出書類

・給与支払報告書(総括表) 1部

・給与支払報告書(個人別明細書) 1名につき1部

※提出後に訂正・追加があった場合は、訂正・追加分と分かるよう朱書きして提出してください。

給与支払者が個人の場合、給与支払報告書(総括表及び個人別明細書)の支払者の欄に事業主ご自身の個人番号(マイナンバー)を記載していただきます。この個人番号について、本人確認(番号確認+身元確認)を行う必要があります。詳しくは本人確認について [PDFファイル/43KB]をご覧ください。

4.給与支払報告書(総括表)について

前年度、給与支払報告書を提出いただいた事業所には、11月下旬に観音寺市専用の総括表をお送りしています(eLTAXにより提出いただいた場合、お送りしておりません)。印字している内容に変更がある場合は、朱書きで訂正してください。また、事業所独自の総括表を使用する場合や、給与支払報告書の作成・提出を会計事務所等に委託されている場合にも、観音寺市専用の総括表の使用または添付を依頼してください。

観音寺市専用の総括表はこちらよりダウンロード可能です。

※eLTAXによる提出の場合、総括表のダウンロードは不要です。

eLTAXの詳細についてはこちら<外部リンク>をご覧ください。

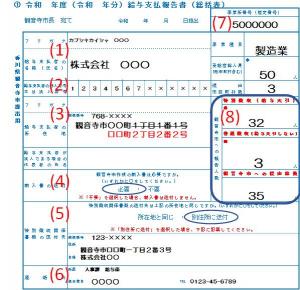

(1) 給与支払者の名称(氏名)

フリガナも忘れずに記入してください。

(2) 給与支払者の個人番号または法人番号

個人番号を記入する場合は、左側を1文字空けて記入してください。

(3) 所在地

記載内容に変更がある場合は、朱書きで訂正してください。

(4) 納入書の送付

必要・不要のいずれかに○をしてください。

※「不要」を選択した場合は納付書は送付しません。

(5) 特別徴収関係書類の送付先

特別徴収税額決定(変更)通知書や納付書等の送付先が所在地と異なる場合、送付先の住所、名称を記入してください。

(6) 連絡先

(7) 事業所番号(指定番号)

(8) 観音寺市への報告人数

特別徴収と普通徴収に分けて記入してください。

※該当者がいない場合は、「該当なし」と記入してください。

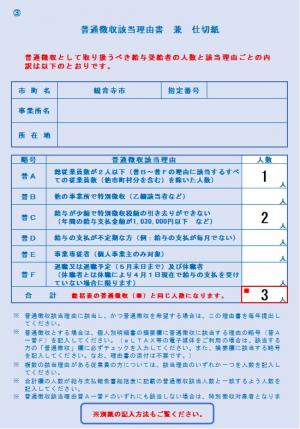

普通徴収該当理由書について

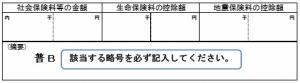

普通徴収者がいる場合は、「普通徴収該当理由書」の提出をお願いしております。普通徴収該当理由書の合計欄には、普通徴収の対象となる人数(個人別明細書の枚数)を記入してください。総括表の普通徴収(■)の人数と一致することを確認してください。また、給与支払報告書(個人別明細書)の摘要欄に普通徴収に該当する理由の略号(普A~普F)を記入してください。未提出または記載内容に不備があれば、特別徴収となる場合があります。

個人別明細書 抜粋

普通徴収該当理由

普A : 総従業員数が2人以下(普B~普Fの理由に該当するすべての従業員数(他市町村分を含む)を除いた人数)

普B : 他の事業所で特別徴収(乙欄該当者など)

普C : 給与が少額で特別徴収税額の引き去りができない(年間の給与支払金額が1,030,000円以下など)

普D : 給与の支払が不定期(例:給与の支払が毎月でない)

普E : 事業専従者(個人事業主のみ対象)

普F : 退職または退職予定(5月末日まで)及び休職者(休職者とは休職により4月1日現在で給与の支払を受けていない場合に限ります)

5.給与支払報告書(個人別明細書)について

必ず新様式の給与支払報告書を使用して作成し、提出してください。

※給与支払報告書(個人別明細書)については税務署または市役所税務課で配布しています。

6.提出方法について

中途退職者・乙欄適用者等の普通徴収者分(給与天引きできない方)については、徴収区分の誤りを防ぐため、特別徴収者分(給与天引きできる方)と仕切り紙で区別して提出してください。

仕切り紙は、こちらよりダウンロード可能です。

※令和8年度の特別徴収者・普通徴収者の区分については、この給与支払報告書に基づき決定しますので、十分ご留意のうえ提出してください。

7.提出後の内容訂正について

給与支払報告書(総括表及び個人別明細書)の提出後の内容訂正は、訂正箇所により必要書類が異なります。

(1)事業所名、事業所所在地、書類送付先の変更

「特別徴収義務者所在地・名称変更届」の提出

(2)給与支払額、所得控除額の変更

正しい内容の給与支払報告書(個人別明細書)の提出(訂正分と朱書きしてください。)

(3)普通徴収者から特別徴収者への変更

「普通徴収から特別徴収への切替依頼書」の提出

(4)特別徴収者から普通徴収者への変更

「給与所得者異動届出書」の提出

必要書類はこちらよりダウンロード可能です。

8.その他

(1)給与支払報告書を提出した後に退職や転勤等が生じ、令和8年6月からの特別徴収ができない場合は、速やかに「給与所得者異動届出書」を提出してください。また、現在納付中の市区町村と新年度の納付市区町村が異なる場合には、両方の市区町村に「給与所得者異動届出書」を提出してください。

(2)中途退職者やアルバイトなど、令和7年中の給与の支払いが少額の場合も、税負担の公平を保つため支払金額にかかわらず給与支払報告書の提出をお願いいたします。

(3)記入や印字のズレ、かすれのないように注意してください。

(4)ホッチキスは使用せず提出してください。

9.市税の電子申告について

当市では、電子申告による申請・届出の受付をしています。詳しくは、当市ホームページ「市税の電子申告について」をご覧ください。

令和3年1月1日以降の給与支払報告書については、基準年(前々年)に国税に提出する枚数が100枚以上の事業所は、eLTAXまたは、光ディスク等により提出することが義務づけられています。

eLTAXに関する利用届出、詳しい情報はホームページ「新しくeLTAXをご利用される方」<外部リンク>をご覧ください。なお、電話によるお問い合わせは、Tel:0570-081459(eLTAXヘルプデスク)へお願いします。

10.特別徴収税額通知の電子化について

令和6年度より、eLTAX(エルタックス)を経由して給与支払報告書を提出する特別徴収義務者は、個々の納税義務者に対し特別徴収税額通知(納税義務者用)及び税額変更通知を電磁的方法(社内システム、メール等)で提供できるようになりました。

詳しくは、個人住民税の特別徴収税額通知の受取方法が変わります [PDFファイル/1.79MB]をご確認ください。

電子データによる受け取りを希望する場合

eLTAXで給与支払報告書を提出する際に、特別徴収税額通知の受取方法を以下のとおり設定してください。

また、電子データを取得する際に使用するパスワードを送付するため、必ずメールアドレスの設定をお願いします。

・特別徴収税額通知(特別徴収義務者用):正本の電子データを受け取る(正本のみ)

・特別徴収税額通知(納税義務者用):電子データをeLTAXで受け取る

※特別徴収義務者用、納税義務者用でそれぞれ設定してください。

特別徴収税額通知の受給者番号について

特別徴収税額通知の電子データによる受け取りを希望する場合、受給者番号の設定が必須となります。

受給者番号を設定する際は、受給者番号に使用できない文字が含まれていないか確認をお願いします。使用できない文字が含まれていると、エラーが発生し電子データを作成することができません。その場合は受給者番号を訂正した給与支払報告書を、再度提出していただくことになります。

その他、詳細につきましては「eLTAXホームページ<外部リンク>」をご覧ください。

特別徴収税額通知(特別徴収義務者用)の副本廃止について

令和6年度より、特別徴収税額通知(特別徴収義務者用)における副本データの送付が廃止されました。特別徴収税額通知の受け取りは、「電子データ(正本)」または「書面」のどちらかになります。

また、光ディスク等による特別徴収税額通知の副本データの送付も廃止となりました。データ返送用光ディスク等を送付していただいた場合でも、副本データの書き込みを行わずそのまま返送しますのでご了承ください。特別徴収税額通知は書面での送付になりますので、電子データでの受け取りを希望する場合は、eLTAXをご利用ください。

11.必要書類等のダウンロード

「給与所得等に係る市民税・県民税特別徴収関係書類について」よりダウンロードしてご利用ください。

Adobe Readerをお持ちでない方は、バナーのリンク先からダウンロードしてください。(無料)