本文

過疎地域における事業用設備等の割増償却について

過疎地域で事業用の設備等を取得したときは割増償却が可能です

令和3年3月31日に施行された「過疎地域の持続的発展の支援に関する特別措置法」(令和3年法律第19号)第23条に基づき、過疎地域内で個人または法人が製造業等の設備等を取得して事業の用に供した場合、その減価償却について優遇措置が受けられます。

※観音寺市過疎地域持続的発展計画 [PDFファイル/2.52MB]はこちら

制度について

個人または法人が過疎地域内において事業用設備を取得等※した場合、租税特別措置法(昭和32年法律第26号)の定めにより、通常の償却額に加え、普通償却限度額の一定割合を割増償却額として計上し、必要経費に含めることができます。

※取得等とは・・・

取得、製作もしくは建設をいいます。また、建物およびその附属設備にあっては改修(増築、改築、修繕または模様替をいう)のための工事による取得または建設を含みます。

【対象地域】

豊浜町

【適用期限】

令和9年3月31日

※本市が計画を策定した令和3年9月24日以降に取得等をしたものに限ります。

【対象となる業種】

製造業、旅館業、農林水産物等販売業、情報サービス業等

【対象となる設備投資】

機械

装置

建物および附属設備

構築物

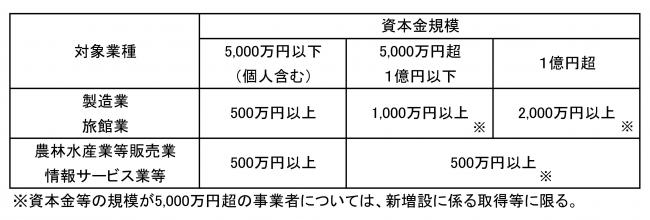

【取得価額要件】

対象事業および法人の規模は以下のとおりです。

【割増償却率】

機械・装置:普通償却限度額の32%(普通償却限度額に100分の32を乗じて得た額)

建物およびその附属設備、構築物:普通償却限度額の48%(普通償却限度額に100分の48を乗じて得た額)

【割増償却期間】

事業の用に供してから5年間

☆その他、割増償却制度の詳細は、お近くの税務署でお問い合わせください。[ 観音寺税務署 Tel 0875-25-2191 ]

手続きについて

割増償却制度の適用を受けるには、以下の手続きが必要になります。

1 本市への確認申請書の提出

本特例の適用を受けようとする事業者は、税務署に申告する書類に本市が発行する「確認書」の添付が必要となりますので、以下の申請書等により発行の申請をしてください。

【申請書類】

・「産業振興機械等の取得等に係る確認申請書」( [Wordファイル/27KB]/[PDFファイル/52KB]) ※記載例 [PDFファイル/117KB]

・業種および資本金等が確認できるもの(法人の登記事項証明書などの写し)

・設備等の取得価額が確認できるもの(契約書や領収書などの写し)

・事業者の概要が確認できるもの(事業所の位置図、設備等配置図など)

・取得した設備等の詳細が確認できるもの(設備明細、建物図面など)

【申請先】

観音寺市政策部企画課

観音寺市坂本町一丁目1番1号

Tel 0875-23-3917

2 市長による「確認書」の発行

本市において、取得等された設備が計画に盛り込まれた産業振興促進事項に適合したものである旨を確認し、確認できた場合は事業所に対し、確認書を発行します。

3 税務申告

税務申告をする際に、申告書類と一緒に上記「確認書」を提出してください。

過疎地域における固定資産税の課税免除について

割増償却制度のほか、「観音寺市過疎地域の持続的発展の支援に関する特別措置法の適用に伴う固定資産税の課税免除に関する条例」に基づき、対象地域内において、製造業、旅館業、農林水産物等販売業および情報サービス業等の用に供する設備を取得等した場合、その設備に係る固定資産税(土地・家屋・償却資産)の課税免除制度があります。詳しくは次のリンクからご確認ください。

Adobe Readerをお持ちでない方は、バナーのリンク先からダウンロードしてください。(無料)